Gesundheitsmaßnahmen. Mit Beschluss vom 08. Juli 2021 und per Pressemitteilung vom 18. August 2021 hat das Bundesverfassungsgericht (BVG) Stellungnahme zur Verzinsung von Steuernachforderungen und Steuererstattungen mit jährlich6% genommen.

Der von Finanzämtern erhobene Zinssatz von monatlich 0,5% im Jahr also 6% bei verspäteter Steuerzahlung oder -erstattung ist lt. BVG aufgrund der vorliegenden Niedrigzinsphase realitätsfern und verfassungswidrig.

Wann und in welcher Höhe entstehen diese Zinsen

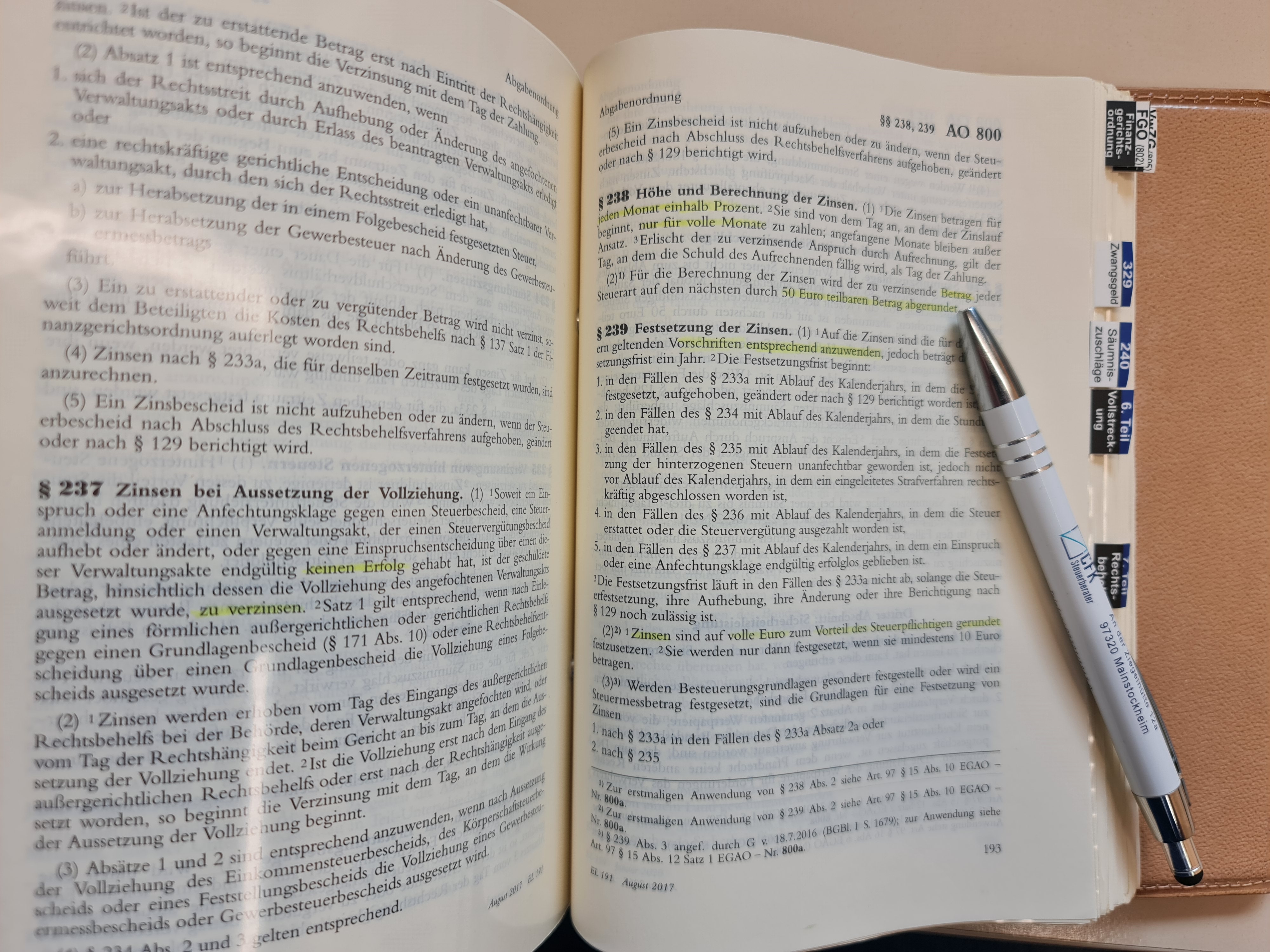

Die Finanzamtszinsen werden gem. § 233a AO fällig, wenn eine Steuernachzahlung oder - erstattung für Einkommen-, Körperschaft-, Umsatz- oder Gewerbesteuer sich um mehr als 15 Monate nach Ablauf des Kalenderjahrs, in dem die Steuer entstanden ist verzögert.

Bedeutsam in der Praxis ist dies meist bei geänderten Steuerfestsetzungen beispielsweise aufgrund einer Außenprüfung.

Gründe, welche für die Verspätung verantwortlich sind und insbesondere, ob die Steuerpflichtigen oder die Behörde hieran verschulden trifft, sind für die Festsetzung unerheblich.

Der einheitliche Zinssatz beträgt für jeden vollen Monat 0,5% (§238 AO), dies entspricht den oben genannten 6% jährlich. Festgelegt wrude dieser bereits im Jahr 1961 und hat sich seitdem, auch in den Niedrigzinsphasen nicht mehr verändert.

Folgen des Beschlusses

Im Ergebniss wurden durch den Beschluss des BVG die Zinsen umfassen für alle Verzinsungszeiträume ab dem 01. Januar 2014 mit dem Grundgesetz als unvereinbar erklärt.

Dies umfasst jedoch nicht nur die Nachzahlungszinsen zulasten des Steuerpflichtigen, sondern auch die Erstattungszinsen zugunsten der Steuerpflichtigen.

Für den Zeitraum 01.01.2021 bis 31.12.2018 gilt die Vorschrift jedoch fort, ohne dass der Gesetzgeber verpflichtet wäre, auch für diesen Zeitraum rückwirkend eine verfassungsgemäße Regelung zu schaffen.

Ab dem Verzinsungszeitrum ab 01.01.2021 bleibt es hingegen bei der Unanwendbarkeit der Vorschrift. Insoweit ist der Gesetzgeber verpflichtet, eine Neuregelung bis zum 31. Juli 2020 zu treffen, die sich rückwirkend für alle Verzinsungszeiträume ab dem Jahr 2019 erstreckt und alle noch nicht bestandskräftigen Steuerbescheide umfasst.

Folgen für den Steuerpflichtigen

Sämtliche erstmaligen Festsetzungen von Zinsen, in denen der Zinssatz nach § 238 AO angewendet wird, wurden hinsichtlich der Verfassungsmäßigkeit des Zinssatzes gem. Schreiben des Bundesministerium der Finanzen vom 02. Mai 2019 gem. § 165 Abs. 1 AO vorläufig veranlagt.

Dies bedeutet, dass durch die für den Steuerzahler bei Steuernachzahlung positiven Entscheidung des Bundesverfassungsgerichts die Zinsfestsetzung zugunsten des Steuerzahlers geändert werden kann, ohne dass hier vorher Einspruch eingelegt werden musste.

Der Verläufigkeitsvermerk gilt jedoch auch für Erstattungszinsen. Jedoch dürfte der Steuerzahler durch eine Regelung zum Vertrauensschutz, die auch für Zinsfestsetzungen gilt, geschützt sein.